供给压力放大,钢价区间震荡 ---2020年5月钢材期货市场展望

一、2020年4月份钢材行情回顾

四月螺纹钢期现价格走势整体表现为上半月反弹增长,下半月区间震荡。复盘一季度,新冠疫情是最大的黑天鹅事件,疫情下的钢铁行业受到较大影响,库存水平突破历史新高,随着疫情逐步受控,钢材产量开始由低位抬升,短流程钢厂产能也不断上涨。目前来看,当下市场仍然维持高需求、高供给和高库存的状态,钢价暂时没有明显的驱动因素,展望五月,二季度的复工潮势必要高于一季度,由此带来的修复性需求或加快库存去化速度,同时也要注意当下供给不断上升的情形,因此对五月螺纹走势判断大体以区间震荡为主。

图1:2020年4月螺纹钢期现价格走势

资料来源:wind,华安期货投资咨询部

二、房地产业韧性十足,汽车政策提振信心

2.1地产指标明显改善,行业有望持续反弹

根据国家统计局最新公布的数据来看,2020年1-3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1-2月份收窄13.6个百分点。其中住宅销售面积下降25.9%;商品房销售额20365亿元,下降24.7%,降幅比1-2月份收窄11.2个百分点。其中,住宅销售额下降22.8%。3月单月来看,商品房销售面积、销售额分别修复至同比下滑14.14%、14.57%,较前值(1-2月)明显改善。

1-3月份,房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1-2月份回落0.3%。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7%。其中,住宅新开工面积20799万平方米,下降26.9%。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1%。而3月单月新开工同比增速-10.5%,前值-44.9%。随着疫情防控逐渐稳定,新开工和竣工等指标开始修复,而当前的新开工主要来自于疫情后的正常复工,后续反弹节奏或视销售而定。

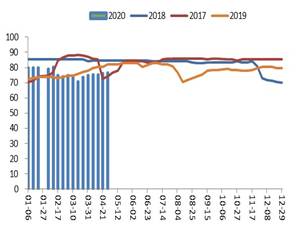

图2:房地产销售面积 图3:地产指标数据

资料来源: 国家据统计局,华安期货投资咨询部

整体来看,当下地产行业正逐渐走出疫情影响,由于去年3月基数较高,导致今年3月的销售数据出现同比下滑,但已基本修复至去年平均水平,预计二季度供给和需求继续释放,行业销售短期能够持续反弹。

2.2 投资回升明显,资金压力缓解

从资金投入情况来看,1-3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1-2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。与之对比一季度GDP增速仅为-6.8%,而3月单月投资额同比增长1.15%,反映出了较明确的底部回升趋势,凸显房地产对宏观经济的支撑作用,也说明疫情控制相对稳定以来,行业恢复较快,

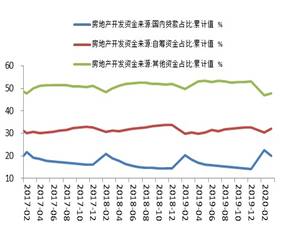

图4:房地产开发投资完成额 图5:房地产开发投资来源

资料来源:wind,华安期货投资咨询部

1-3月份,房地产开发企业到位资金33566亿元,同比下降13.8%,降幅比1-2月份收窄3.7个百分点。其中,国内贷款6716亿元,下降5.9%;自筹资金10755亿元,下降8.8%;定金及预收款9542亿元,下降22.4%;个人按揭贷款5228亿元,下降7.4%。3月行业到位资金同比-7.6%,环比+9.9%。3月银行开发贷、按揭贷款、房企自筹资金已略高于去年同期水平,行业资金面压力边际缓解。

进入3月后,国内疫情得到有效控制,生产生活逐步恢复,行业逐渐复苏,地产各项指标数据也将随整体经济恢复而重回正轨。整体来看,一季度房地产稳定经济的压舱石作用突出,目前宏观以及行业政策放松信号力度大幅加强,政策改善空间仍将持续,预计政府逆周期调控力度将进一步加大,因此4月以及二季度的修复是可以预期的,此外在稳房价、稳地价、稳预期的背景下,全局性放松不会出现,"房住不炒"的调控基调不会变,因此行业整体在修复缺口之后仍将继续维持平稳,下半年仍将面对压力。

2.3 PMI大幅反转,汽车有望回暖

根据国家统计局官方数据显示,2020年3月份,受疫情影响,中国制造业采购经理指数(PMI)为52%,比上月回升16.3个百分点。作为判断经济走势最重要的先导指标,3月PMI出现了大反转,仅隔一个月就重回50%的景气区间,并创下两年半来最高水平。新订单指数为52.0%,比上月回升22.7个百分点,表明制造业市场需求有所回暖。

从3月PMI指数来看,中国经济出现了比较明显的复苏态势,经济活动的有序恢复拉动了PMI的大幅回升。不过,由于疫情海外扩散,外需将受到影响,对于出口依赖度较高的企业和行业,如果海外疫情持续的时间越久,则将会拖累企业生产,增加就业压力。

图6:PMI显著回升 图7:新订单指数

资料来源:wind,华安期货投资咨询部

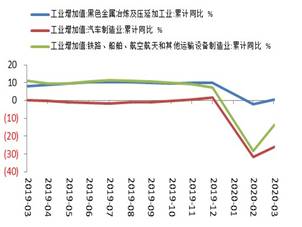

根据国家统计局数据显示,一季度规模以上工业增加值同比下降8.4%,其中3月份规模以上工业增加值同比实际下降1.1%,降幅比1-2月份收窄12.4个百分点。从环比看,3月份,规模以上工业增加值比上月增长32.13%。一季度,规模以上工业增加值同比下降8.4%。具体到行业来看,黑色金属冶炼和压延加工业增长4.1%,汽车制造业下降22.4%,铁路、船舶、航空航天和其他运输设备制造业增长0.5%。为应对疫情对经济运行冲击影响,政府推出了一系列逆周期宏观调控政策,着力稳住经济基本面。随着政策效果逐步显现,主要工业指标出现较明显改善。但需要注意的是国际疫情仍在扩散蔓延,世界经济下行风险加剧,由此产生的外需压力对国内经济的影响是不容忽视的。

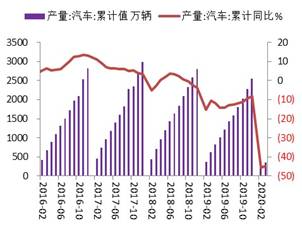

中汽协数据显示,今年第一季度我国汽车累计产销量分别为347.4万辆和367.2万辆,同比下降45.2%、42.4%。其中3月汽车产销均超过140万辆,分别达到142.2万辆和143.0万辆,环比分别增长4.0倍和3.6倍。目前汽车行业复工复产的进度超出预期,有力促进了市场回弹。

图8:工业增加值 图9:汽车产量

资料来源:wind,华安期货投资咨询部

据中汽协掌握的23家企业集团最新复工复产调查情况统计,整车生产基地全面复工,员工返岗率86%,复产情况达到去年平均水平的75%。当下为刺激汽车市场复苏,除国家层面外,目前全国十多个城市已经因地制宜推出汽车消费政策,包括限购城市适当增加车牌照数量、现金奖励或者补助方式给予消费者等,政策托底汽车消费的意图明显,且受疫情影响一季度抑制的消费需求有望在后期得到良好的恢复,预计二季度中国汽车市场会有较大的复苏。

在疫情的影响下,国内各行各业的生产经济生活在一季度均受到较大的影响,导致一季度GDP同比下降6.8%,这是自改革开放以来首次出现负增长,但随着疫情管控措施逐渐成效,各项经济活动逐步恢复。从地产来看,一季度新开工项目计划总投资降幅比1-2月份收窄25.1个百分点,从复工情况看,统计局4月上旬调查结果显示,截至4月9日12时,建筑业企业和房地产开发企业复工率分别为82.6%和85.6%,分别比2月底提高43.3和37.0个百分点。从制造业来看,截至4月9日,规模以上工业企业开工率达到97.2%,比2月底提高18.9个百分点。企业复产水平明显回升。综上可以看出当下国内的生产经营生活正有条不紊的推进,对于钢材行业而言,这些大量有效需求的持续性对于钢材基本面的支撑发挥了积极的作用。

三、钢材供需双升,库存降幅趋缓

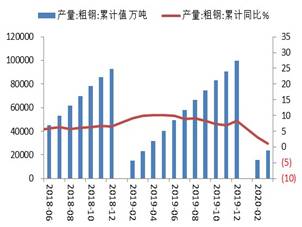

据国家统计局数据,1-3月全国生铁产量为19974万吨,同比增长2.4%;粗钢产量为23445万吨,同比增长1.2%;钢材产量为26742万吨,同比下降1.6%。按日均产量算,3月生铁、粗钢、钢材日均产量分别达到216.03万吨、254.77万吨以及318.97万吨,同比变化1.1%、-1.7%、-0.1%,钢铁生产总体保持平稳。随着疫情逐步受控,钢材产量开始由低位抬升,除长流程之外,近期由于废钢价格暴跌导致电炉盈利增加,电炉开工率出现回升,预计未来供给增量稳步释放。

图10:粗钢产量 图11:钢材产量

资料来源:wind,华安期货投资咨询部

截止4月末,根据钢联调研数据显示,247家钢厂高炉开工率80.49%,环比上周持平,同比降2.67%,高炉炼铁产能利用率80.59%,增0.61%,同比降2.96%;日均铁水产量225.36万吨,增1.72万吨,同比降8.27万吨。

图12:全国盈利钢厂占比 图13:全国高炉开工率

资料来源:wind,华安期货投资咨询部

钢厂盈利率84.21%,增0.40%;当前高炉厂家继续维持可观利润,电炉方面由于前期废钢价格下跌,电炉厂家利润空间可观,因此长短流程钢厂均将维持积极生产行,但当前产量已经逐步回复去年相对高位,产量增加空间有限。

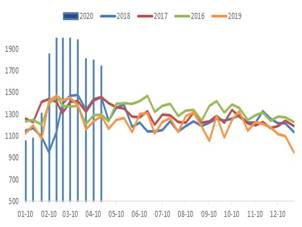

库存方面,截止4月23日,据Mysteel统计,五大品种库存总量为2828.7万吨,环比(周)减少155.83万吨,其中建材库存降幅为5.76%, 板材库存降幅为3.99%。上期库存总量为2984.53万吨,环比减少201.63万吨,其中建材库存降幅为7.47%,板材库存降幅为3.58%。

图14:重点钢企钢材库存(万吨) 图15:钢材社会库存(万吨)

资料来源:钢联,wind,华安期货投资咨询部

从中钢协统计数据来看,2020年4月中旬,重点钢企粗钢日均产量195.15万吨,旬环比增加0.57万吨,增长0.29%。截至2020年4月中旬末,重点钢铁企业钢材库存量为1742.03万吨,旬环比减少53.09万吨,下降2.96%,由此可以看出厂家目前仍然有一定去库压力,总体来看,全国建材社会库存延续下行之势,但成交量较前期相比略有滑落,降速有趋缓迹象,虽然二季度复工以及赶工期力度加大,但考虑到库存的绝对值压力依然较大,且境外传染病例作为潜在风险依然存在,因此五月钢材去库速度预计将略有趋缓。

小结:在宏观政策推动下,国内经济恢复情况良好,终端需求基本达到常年水平,开工潮叠加赶工潮将在短期内持续推高消费,钢材库存快速下降,拉动钢价上涨,然而当前库存绝对值仍处于历史高位,且钢铁盈利在近期有所扩张,利润的刺激促使钢厂快速提升产量,行业供给压力可能在未来显现,后期供应压力也不可小觑,因此去库存的过程仍将漫长和复杂。后期需重点关注库存去化速度。

四、五月钢材市场展望与投资策略

在宏观政策推动下,国内经济恢复情况良好,终端需求基本达到常年水平,开工潮叠加赶工潮将在短期内持续推高消费,钢材库存快速下降,拉动钢价上涨,然而当前库存绝对值仍处于历史高位,且钢铁盈利在近期有所扩张,钢厂在利润的促使下不断提高产量,行业供给压力可能在未来显现,后期供应压力也不可小觑,因此去库存的过程仍将漫长和复杂。后期需重点关注库存去化速度。

整体来看,钢铁行业短时间内依然会保持高供给,高库存,高需求态势,就现阶段而言,短时间内库存急转直下是近乎于不可能事件,而由于利润的刺激带来的产量短期内大概率是不会过多减少,因此在各地复工节奏和进度全面展开之际,一旦真实需求出现放缓,钢价将有再度逆转向下的可能,综上所述,预计五月钢材价格将继续保持区间震荡,预估在3250-3550左右附近,上方空间有限。

华安期货有限责任公司

孙亚伟 分析师 从业证号F3055991

免责声明

本报告中的信息均来源于公开可获得资料,华安期货研究所力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

责任编辑: admin

中国产经报道所有文字、图片、视频、音频等资料均来自互联网,不代表本站赞同其观点,本站亦不为其版权负责。相关作品的原创性、文中陈述文字以及内容数据庞杂本站无法一一核实,如果您发现本网站上有侵犯您的合法权益的内容,请联系我们,本网站将立即予以删除!

热门排行